2020年積立NISAを開始しました。麻生財務大臣が「年金以外に2,000万円不足で資産形成考えて…」発言で話題になりましたが、「年金だけでは無理なので税金を非課税にするので「NISA、iDeCo」を個人でしてください」と金融庁が言っているので素直に従うことにしました。

というよりも、審議会の報告書の内容を理解できる人は、個人で「NISA、iDeCo」を使って資産運用開始するのはメリットしかないわけです。というわけで65歳をイメージしながら投資を開始しました。

つみたてNISAのポイント

(1)運用利益が非課税!(通常は約20%の税金がかかる)

(2)投資できる上限は年間40万円(1ヵ月あたり約3万3000円)、少額でも投資可能

(3)非課税期間は2018年〜2037年の最長20年(NISAは2023年までの最長5年)

(4)運用商品は長期の積立・運用に向くもののみが対象で、投資初心者も選びやすい

(5)自動積立なので買い時を考える必要がなく、手間がかからない

運用する証券会社は?

多くの証券会社がある中でどれを選べばいいのか?銀行でも取り扱っていますが、

ライフスタイルに合わせて選択すればよいと思います。

- 給料などと同じ通帳で管理したければ「銀行」

- 手数料が安いのは「ネット証券」

私はアメリカ株もしていますので、同じ証券会社の「マネックス証券」にしました。ほかにも人気なところでは「SBI証券」「楽天証券」が取引額も多いのでサービス良く安心できるのではないでしょうか。

特に楽天証券なんて楽天カード、楽天銀行と紐付けすればポイントが増えてお得です。つみたてNISAで毎月ポイントがもらえるので羨ましいです。

私が口座を作るなら、ポイント最強の「楽天証券」、アメリカ株最強の「マネックス証券」、扱いやすさバランスの良さの「SBI証券」といったところでしょうか。

商品はどれを選べばよいのか?

「つみたてNISA(積立NISA:積立型の少額投資非課税制度)」で取り扱われる対象商品191本!(2020年12月4日時点)

「つみたてNISA」の対象となる商品は、金融庁が定めた一定の条件を満たす「投資信託」と「ETF」のみになります。2020年12月4日時点では、「インデックス型投資信託」が165本、「アクティブ型投資信託」19本、「ETF(上場株式投資信託)」7本が、対象商品に選ばれていまして、何千とある商品の中から、手数料ぼったくり詐欺のようなものを消去してくれてますので安心です。

【インデックス型投信】

・株式型(国内、全世界、先進国、米国、新興国)

・バランス型(国内、世界、ターゲットイヤー)

こちらを選択する人が多いのでは無いでしょうか、20年も投資するので精神的にも安心できる方が良いです。私もこちらを選んでいます。

【アクティブ型投信】

・バランス型

ひふみ投資など積極的に投資したい人はこちらですが、手数料が高いので私は除外です。

【ETF(上場株式投資信託)】

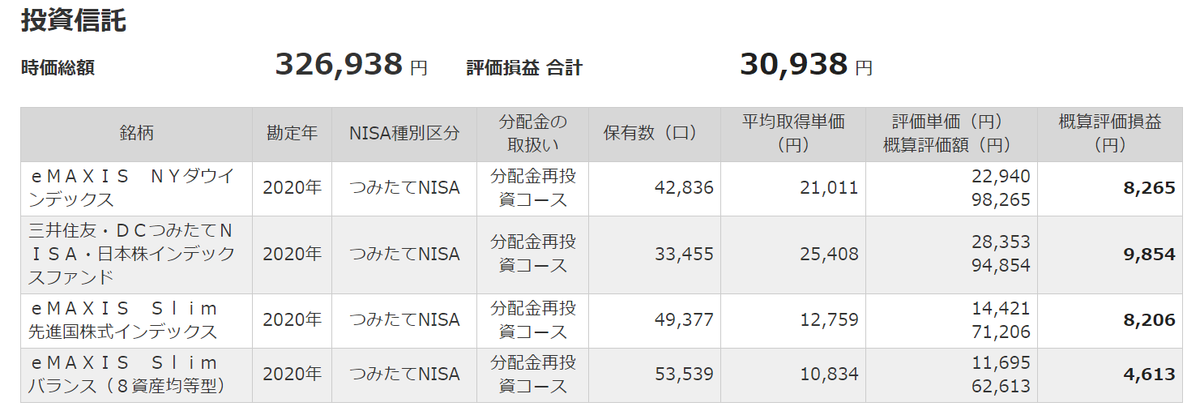

選択商品の運用結果

ハッキリ言って2020年は誰でも利益の出る年でした。コロナで追加予算が世界で1200兆円も刷られたのですから株価が上がるのは当然です。そこでどの商品が良いのか実験的に選んでみました。

夫:アメリカ株、先進国、バランス型

妻:日本国内

1年位で、上げ相場なのでどちらも変わりませんでした。もう少し様子を見たいところですが、来年は商品を固定して20年間走り続ける予定です。

まとめ

将来的には「先進国、アメリカ」中心でいこうと思っています。やっぱり日本は衰退する国の予感がしています。なので日本円で貯金すること自体がリスクだと思っています。ワクチンにしてもEV自動車にしても将来が不安で仕方がないので投資を続けます。